ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

პირდაპირი უცხოური ინვესტიციების მოზიდვა და მართვა საქართველოში

რეზიუმე

პირდაპირი უცხოური ინვესტიციების მოზიდვა და მართვა საქართველოში საკმაოდ რთული საქმეა. თუმცა, მრავალი სკეპტიკოსის მიუხედავად, ჩვენი აზრით, ის პოზიტიურად მოქმედებს საქართველოს ეკონომიკურ განვითარებაზე. ამავდროულად გასათვალისწინებელია, რომ საქართველო თავისი ეკონომიკური განვითარების სუსტი შესაძლებლობებიდან გამომდინარე,სრულად ვერ იყენებს მის პოტენციალს. პირდაპირი უცხოური ინვესტიციებისაგან მაქსიმალური ეფექტის მიღება მხოლოდ ქვეყნის ეკონომიკურ განვითარებასთან ერთადაა შესაძლებელი.

საკვანძო სიტყვები:პირდაპირი უცხოური ინვესტიციები; საქართველოს ეკონომიკა, ეკონომიკური განვითარება.

შესავალი

პირდაპირი უცხოური ინვესტიციები (პუი) საქართველოს ეკონომიკური განვითარების ერთ-ერთი მთავარი მამოძრავებელი ძალაა, რომელიც ხელს უწყობს ქვეყანაში ახალი სამუშაო ადგილების და კონკურენტუნარიანი სახელფასო გარემოს წარმოქმნას; ტექნოლოგიურ გადაიარაღებას და მართვაში ახალი ტექნოლოგიების დანერგვას; გვევლინება ნეგატიური სავაჭრო ბალანსის ერთ-ერთ მნიშვნელოვან დამაბალანსებელ ბერკეტად; არის ქვეყანაში უცხოური ვალუტის მოზიდვის კარგი შესაძლებლობა და მრავალი სხვა [Charaia V., 2014].

1997-2015 წლებში საქართველოში შემოდინებულმა პირდაპირმა უცხოურმა ინვესტიციებმა - $14,8 მილიარდი შეადგინა[1], რაც ჯამურად მოსახლეობის ერთ სულზე გაანგარიშებით$4,000 შეადგენს, ყოველწლიურ ჭრილში კი დაახლოებით - $210, რაც მსოფლიო მასშტაბით საშუალო მაჩვენებლად შეიძლება ჩაითვალოს.[2] ერთ კონკრეტულ რეგიონზე გადაანგარიშებით კი უდიდესი ინვესტორი ევროკავშირია, პირდაპირი უცხოური ინვესტიციის 41% (იხ. დიაგრამა 1).

დიაგრამა 1

პირდაპირი უცხოური ინვესტიციები რეგიონების მიხედვით, 1997-2015 წწ.

წყარო: სპეციალური დაკვეთით საქართველოს სტატისტიკის ეროვნული სამსახური

ევროკავშირის დომინირება სხვა დანარჩენ რეგიონებთან შედარებით ნათლად ჩანს წლების მიხედვით დინამიკაშიც. კერძოდ, 2000 წლიდან (გარდა 2002 წლისა) ევროკავშირი ყოველწლიურად ყველაზე მეტ პირდაპირ უცხოურ ინვესტიციას ახორციელებდა საქართველოში. სამწუხაროდ თუ საბედნიეროდ, საქართველო მნიშვნელოვნად არის დამოკიდებული ევროკავშირის წევრი ქვეყნებიდან შემოდინებულ პირდაპირ უცხოურ ინვესტიციაზე, რაც, ერთი მხრივ, საქართველოს დამოკიდებულებას, ხოლო მეორე მხრივ საქართველოსადმი ევროკავშირის წევრი ქვეყნების დაინტერესებას გამოხატავს [Charaia V., 2014]. აღნიშნული დამოკიდებულება კიდევ უფრო გამძაფრდება საქართველო-ევროკავშირის თავისუფალი ვაჭრობის რეჟიმის ამოქმედების შემდეგ და არ შენელებულა 2008 წლის რუსეთ საქართველოს ომის შედეგადაც კი [Charaia V., 2016].

საქსტატის თანახმად, 1996-2015 წლებში საქართველოში პირდაპირი უცხოური ინვესტიციის განმახორციელებელთა „საუკეთესო ხუთეულმა“ მთლიანი ინვესტიციების დაახლოებით ½-ის მობილიზება შეძლო ($7 მლრდ) და, რაც მთავარია, ისინი სხვადასხვა რეგიონებიდან არიან წარმოდგენილი (ჩრდ. ამერიკა, ევროპა და აზია). „საუკეთესო ოცეულმა“კი (საერთაშორისო ორგანიზაციების ჩათვლით) ჯამური პუის - 88% ($12.9 მლრდ) ინვესტიცია განახორციელა. მაშინ, როდესაც დანარჩენმა 50 ქვეყანაზე მეტმა ერთობლივად სულ 12% ($1,7 მლრდ) პირდაპირ უცხოურ ინვესტიციას მოუყარა თავი.

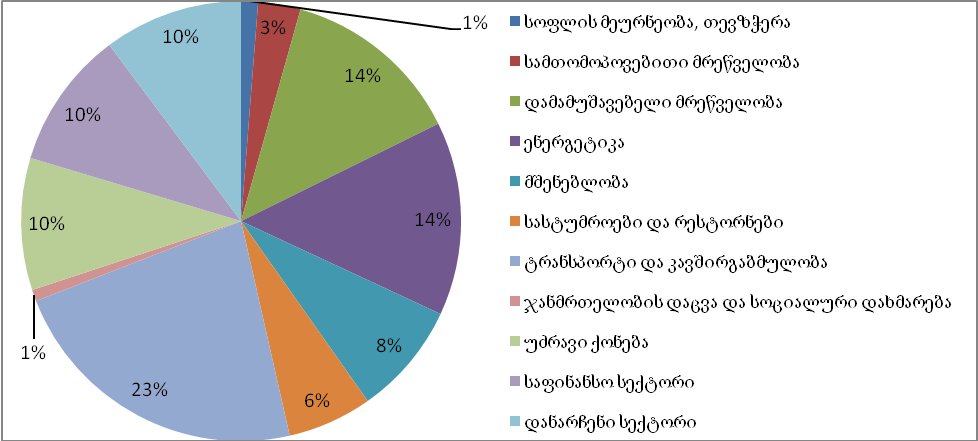

საინტერესოა, რომ საქართველოს მიერ პრიორიტეტად გამოცხადებულ სოფლის მეურნეობაში უცხოელი ინვესტორების მიერ დაბანდებული სახსრების მხოლოდ 1% მოდის, რაც სექტორის დაბალი რენტაბელობით აიხსნება. სამაგიეროდ, საკმაოდ მნიშვნელოვანი წილი მოდის ენერგეტიკის სფეროზე (16%), რომელიც ასევე ერთ-ერთი პრიორიტეტია ქვეყანაში. მნიშვნელოვან სახსრებს აბანდებენუცხოელი ინვესტორები აგრეთვეტრანსპორტსა და კავშირგაბმულობაში, რაც ასევე პოზიტიური მომენტია ქვეყნის საინვესტიციო გარემოს გაუმჯობესების კუთხით (იხ. დიაგრამა 2) [ჭარაია ვ., 2014].

დიაგრამა 2

პუი სექტორების მიხედვით (2007-2013) (პროცენტებში)

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

* ვაჭრობა; განათლება; კომუნალური, სოციალური და პერსონალური მომსახურება;

** 2009 წლიდან მოიცავსპირდაპირ უცხოურ ინვესტიციას საბანკო, მიკროსაფინანსო და სადაზღვევო ორგანიზაციებში.

პირდაპირი უცხოური ინვესტიციის მოტივაციები და ერის ინვესტიციური განვითარების გზა (IDP)

იმის ასახსნელად, თუ რითია გამოწვეული გარკვეულ დარგებში მინიმალური (მაგ., სოფლისმეურნეობა, თანამედროვე ტექნოლოგიები), ხოლო დანარჩენში კი, საკმაოდ მაღალი (მაგ., საფინანსო სექტორი, დამამუშავებელი მრეწველობა, ტრანსპორტი და კავშირგაბმულობა და სხვ.) პირდაპირი უცხოური ინვესტიციის ნაკადები, ჩვენ გამოვიყენებთ ჯ. დანინგის მიერ შემუშავებულ „ინვესტიციური მოტივაციების თეორიას“ (Dunning, 1995). ის აერთიანებს:

- რესურსების მაძიებელ მოტივაციას;

- ეფექტიანობის მაძიებელ ინვესტიციებს;

- ბაზრის მაძიებელ ინვესტიციებს;

- სტრატეგიული აქტივების მაძიებელ ინვესტიციებს.

გამომდინარე იქიდან, რომ პირდაპირი უცხოური ინვესტიციის მოტივაციების თეორია პირდაპირ კავშირშია “ერის ინვესტიციური განვითარების გზის მოდელთან”, ჩვენი კვლევაც პირდაპირ არის დაკავშირებული საქართველოს მიერ ერის ინვესტიციური განვითარების გზაზე განვლილ საფეხურებთან. ერის ინვესტიციური გზის საქართველოს მოდელის აგების საფუძველზე შეიძლება ითქვას, რომ საქართველომ პირველი ორი საფეხური უკვე გადალახა და 2008 წლიდან მესამე საფეხურის დასაწყისში იმყოფება (დიაგრამა3). რაც იმას ნიშნავს, რომ უპირობოდ ჩამორჩენილი ქვეყნის და ინვესტიციების მხოლოდ მიმღები ქვეყნის სტატუსიდან (პირველი საფეხური 1996-2003 წწ. – არ არსებობს არავითარი ინფრასტრუქტურა და ინვესტირებისსტიმულები), ისშედარებით განვითარებული (ინფრასტრუქტურის, სახელმწიფო ინსტიტუტები და სხვ. ჩამოყალიებება) ქვეყნების სიაში მოხვდა(მეორე საფეხური 2004-2007 წწ.,– ქვეყანა ფაქტორ მამოძრავებელიდან გადადის ინვესტიცია მამოძრავებელი განვითარების საფეხურზე, ანუ ბაზარზე ადგილი აქვს გარკვეული უპირატესობების ჩამოყალიბებას), საიდანაც მეტ-ნაკლებად კონკურენტუნარიანი და მომსახურების სფეროთი დომინირებადი ბაზრის მქონე ქვეყანათა რიცხვში გადავიდა (მესამე საფეხური – ადგილი აქვს პირდაპირი უცხოური ინვესტიციის ექსპორტს). აღნიშნული მესამე ეტაპის დასაწყისში უცხოელი ინვესტორები არამხოლოდ ბაზრის და რესურსების, არამედ უკვე ეფექტიანობის ძიებითაც არიან დაინტერესებულნი.

დიაგრამა 3

ერის ინვესტიციური განვითარების გზა, საქართეველოს მაგალითი

წყარო: ავტორის გაანგარიშებები საქსტატის, UNCTAD-ის და WB-ის მონაცემების მიხედვით

2008 წლიდან საქართველო IDP-ის მესამე საფეხურზე გადადის და პირდაპირი უცხოური ინვესტიციისმოტივაციებიც საგრძნობლად იცვლება. ნიშანდობლივია, რომ 2007 წლიდან საქსტატი უკვე იწყებს პირდაპირი უცხოური ინვესტიციის დარგობრივ ჭრილში განხილვას, რაც მოტივაციების ასახსნელად შესანიშნავი დამხმარე მექანიზმია. საქსტატის მონაცემებზე დაყრდნობით,თითოეული ქვეყნის (80-მდე ქვეყანა) ანალიზის საფუძველზე მოცემული დარგები ჩვენისე დავაჯგუფეთ, რომ ნათელი გამხდარიყო უცხოელი ინვესტორების მოტივაციები (დიაგრამა 4), კერძოდ: ეფექტიანობა, მამოძრავებელი ინვესტიცია – სოფლისმეურნეობა და თევზჭერა; კონსულტირება; დამამუშავებელი მრეწველობა; 2. რესურსების მაძიებელი ინვესტიცია – სამთომომპოვებელი მრეწველობა; 3. საშინაო ბაზრის ათვისების მოტივაცია – ყველა დანარჩენი (ჯანდაცვა, საფინანსო, ენერგეტიკა, მშენებლობადა სხვა). ჩვენ განზრახ არ შევეხეთ სტრატეგიული აქტივების დაუფლების მოტივაციას (სტატისტიკური მონაცემების არ არსებობის გამო).

დიაგრამა 4

მარცხნივ – მოტივაციების ტრენდი, მარჯვნივ - ბალანსი (წლების მიხედვით)

წყარო: შედგენილია ავტორის მიერ, საქსტატის მონაცემებზე დაყრდნობით

მიღებული შედეგებით შეგვიძლია დავასკვნათ, რომ ბოლო 7 წლის განმავლობაში (2007 წლიდან 2014-ის პირველი კვარტალი)პირდაპირი უცხოური ინვესტიციების, ძირითადი ინტერესი საშინაო ბაზრის ათვისება იყო. (მთლიანი პირდაპირი უცხოური ინვესტიციის 81%), მეორე ადგილზე გავიდა ეფექტიანობის მაძიებელი ინვესტიციები (16%), ხოლო მესამეზე კი – რესურსების მაძიებელი (3%). აღნიშნული მონაცემების დახმარებით შეგვიძლია დავასკვნათ, რომ ერის ინვესტიციური განვითარების პირველი ორი საფეხურისაგან განსხვავებით, მესამე საფეხურზე (2008 წლიდან) საქართველო უკვე არ წარმოადგენს მხოლოდ იაფი რესურსების ბაზარს, არამედ უკვე სახეზე გვაქვს მოტივაციების დივერსიფიკაცია. აგრეთვე, ძალიან მნიშვნელოვანია, რომ უცხოური კომპანიები, საქართველოს ბაზრის სიმცირის მიუხედავად (გლობალური კონკურენტუნარიანობის მიხედვით მსოფლიოში - 103-ე),მისი ათვისებით არიან დაინტერესებულნი, რასაც ხელს უწყობს (და აგრეთვე უშლის) როგორც ეკონომიკური, ასევე არაეკონომიკური ფაქტორები[Global Competitiveness Report, 2013-2014].

პირდაპირი უცხოური ინვესტიციების მოზიდვის ხელისშემშლელი ფაქტორები საქართველოში

სხვა მრავალ პრობლემასთან ერთად, მცირე ბაზარი; ეროვნული ვალუტის არასტაბილურობა [Anguridze O., 2015];დაბალკვალიფიციური სამუშაო ძალა; დაბალი მსყიდველობითი უნარი; ინფრასტრუქტურის დაბალი განვითარებულობა; მუდმივი პოლიტიკური დაძაბულობა და სხვა), რომელიც საქართველოში პირდაპირი უცხოური ინვესტიციის მოზიდვას უშლის ხელს – არის კონფლიქტური რეგიონების არსებობა და მუდმივად დაძაბული ურთიერთობის რეჟიმი მათთან. ჩვენი აზრით, აღნიშნული პრობლემა ინვესტორთა მოზიდვის დროს ყველაზე სერიოზული უარყოფითი მაჩვენებელია, რომელიც ქვეყანას შეიძლება გააჩნდეს, მითუმეტეს მცირეს.

სხვადასხვა კვლევების თანახმად, ეკონომიკური თანამშრომლობა საქართველოსა და მის კონფლიქტურ რეგიონთან – აფხაზეთთან, არსებობს და საკმაოდ მნიშვნელოვან ადგილს იკავებს უკანასკნელის სავაჭრო სტრუქტურაში [Mirimanova N., at all., 2013]. ჩვენი აზრით, საჭიროა კონფლიქტის მოგვარებაზე მუშაობა, რათა პერსპექტივაში მნიშვნელოვანი საინვესტიციო ნაკადების მოზიდვა იყოს შესაძლებელი [Charaia V., 2016]. თუმცა, აუცილებლად უნდა იქნეს გათვალისწინებული ქვეყნის გრძელვადიანი ინტერესები და არ დაიშვას ისეთი პროექტების განხორციელება, რომელიც მისი განვითარების შემაფერხებელი ელემენტი გახდება მომავალში, მაგ., ასეთი ტიპის ქართულ-აფხაზური პროექტი შეიძლება იყოს რკინიგზის აღდგენა, რომელიც ყველანაირი გაანგარიშებით წამგებიანი პროექტია საქართველოსთვის [Papava V., Charaia V., 2014].

პირდაპირი უცხოური ინვესტიციების გავლენა საქართველოს ეკონომიკაზე და კონტრიბუციის ინდექსი

ჩვენი აზრით,პირდაპირი უცხოური ინვესტიციის მნიშვნელობა ქვეყნის ეკონომიკური განვითარების გზაზე შეუფასებელია და მიდგომა, რომ პუი ქვეყნის ეკონომიკის გაჩანაგებას უწყობს ხელს, არასწორია. კონტრიბუციის ინდექსის თანახმად, რომელიც მსოფლიოს მრავალი ქვეყნისთვისაა გამოანგარიშებული (საქართველოსთვის კიჩვენ მიერიქნადამუშავებული) გვიჩვენებს, რომ პირდაპირი უცხოური ინვესტიციის როლი საქართველოს ეკონომიკაში ერთ-ერთი ყველაზე მაღალია მთელ მსოფლიოში. კერძოდ, ქართულ–უცხოური წილობრივი მონაწილეობით შექმნილი ორგანიზაციების: ექსპორტის წილი მთლიან ექსპორტში 47%-ია (საქსტატი), მაშინ, როდესაც საშუალო მაჩვენებელი 15%-ის ფარგლებშია; ასაქმებენ მთელი ქვეყნის მასშტაბით დასაქმებულთა 18%-ს, რაც რამდენჯერმე აღემატება საშუალო მაჩვენებელს; იგივე მდგომარეობაა დამატებული ღირებულების შემთხვევაშიც. ქართულ–უცხოური წილობრივი მონაწილეობით შექმნილი ორგანიზაციები მთლიანი დამატებული ღირებულების 33%-ს ქმნიან, რაც მსოფლიოში საშუალო მაჩვენებელს 1.5-3 ჯერ აღემატება (ცხრილი 1).

ცხრილი1

კონტრიბუციის ინდექსი (პროცენტებში, 2011 წლის მონაცემები)

|

რეგიონი / ეკონომიკა |

დამატებული ღირებულება |

დასაქმება |

ექსპორტი |

საგადასახადო შემოსავლები |

შრომის ანაზღაურება |

კვლევა და განვითარება |

კაპიტალის ფორმირება |

|

განვითარებული ქვეყნები |

12,7 |

7,5 |

19,3 |

13,9 |

14,6 |

24,2 |

10,5 |

|

განვითარებადი ეკონომიკა |

12,2 |

7,9 |

17,3 |

14,6 |

15,4 |

24,1 |

11,6 |

|

გარდამავალი ეკონომიკის ქვეყ. |

21,7 |

3,0 |

... |

... |

11,2 |

15,4 |

25,7 |

|

საქართველო |

33 |

18 |

47 |

46.5 |

15 |

... |

40 |

წყარო: UNCTAD და სპეციალური დაკვეთით საქართველოს სტატისტიკის ეროვნული სამსახური

მოცემული ინფორმაციის ანალიზის საფუძველზე შეგვიძლია დავასკვნათ, რომ პირდაპირი უცხოური ინვესტიციების გავლენა ქართულ ეკონომიკაზე მნიშვნელოვანია. კომპანიები, რომლებიც საზღვარგარეთიდან შემოდინებული სახსრებით ფუნქციონირებენ, დიდ როლს თამაშობენ ქვეყნის ეკონომიკაში. კერძოდ, კვლევის შედეგად მიღებული მონაცემები ადასტურებს, რომ საქართველოში, ისევე, როგორც სხვა განვითარებად ქვეყნებში, დიდი როლი უკავია შრომატევადი დარგების წილს მეცნიერებატევად დარგებთან შედარებით. ამაზე მიგვითითებს დასაქმებისა და შრომის ანაზღაურების მაღალი კოეფიციენტები [სიხარულიძე დ., 2012].

დასკვნა და რეკომენდაციები

ჩვენი აზრით, საქართველომ, უცხოური ინვესტიციების მოზიდვის კუთხით, გარკვეულ წარმატებებს უკვე მიაღწია! თუმცა, არ შეიძლება მიღწეულზე გაჩერება და საჭიროა კიდევ უფრო მიმზიდველი საინვესტიციო გარემოს ჩამოყალიბებაზე ზრუნვა, რისთვისაც საჭიროა რიგი აქტიურობების გატარება, მაგ.,ა.მაკროეკონომიკური და პოლიტიკური სტაბილურობის მიღწევა; ბ.კონფლიქტური რეგიონების მიმართ შედეგის მომტანი პოლიტიკის გატარება; გ.კონკურენტუნარიანი პროდუქციის წარმოების ხელშეწყობა და ა.შ.

იმის გათვალისწინებით, რომ საქართველომ უკვე გადალახა ერის ინვესტიციური განვითარების გზის პირველი ორი საფეხური, აშკარაა, შემოდინებული პირდაპირი უცხოური ინვესტიციების მოტივაციებიც იცვლება, რაც იმაზე მიგვანიშნებს, რომ დროთა განმავლობაში შემოდინებული პუი სულ უფრო ნაკლებად იქნება ორიენტირებული ადგილობრივი ბაზრის ათვისებაზე და წინ წამოიწევს ეფექტიანობაზე ორიენტირებული ინვესტიციები. შესაბამისად, ქვეყნის მთავრობამ წინასწარ უნდა დაიჭიროს თადარიგი და, როგორც მინიმუმ, ხელი შეუწყოს ისეთი მიმართულებების განვითარებას, როგორიცაა: მეცნიერებატევადი და ცოდნაზე ორიენტირებული დარგების განვითარება; საშუალო და უმაღლესი განათლების სისტემის ახალ სიმაღლეზე აყვანა, აგრეთვე გადამზადების ცენტრების და ამ ცენტრებში ინვესტორების მხრიდან მოთხოვნად დარგებში ახალი, ძლიერი კადრების მომზადება.

გამომდინარე იქიდან, რომ კონტრიბუციის ინდექსი ნათლად მიგვანიშნებს უცხოური ინვესტიციებისადმიდამოკიდებულებაზე, საჭროა ამ მიმართულების მაქსიმალურად დახვეწა, რათა ქვეყნის მომდევნო განვითარება არავითარ შემთხვევაში არ შეფერხდეს და, პირიქით, ინვესტიციური გარემოს გაუმჯობესების გზით საქართველომ განვითარების ახალ სიმაღლეებს მიაღწიოს.

გამოყენებული ლიტერატურა

- Charaia V., 2014. Local Investment Climate and the Role of (Sustainable) FDI: The Case of Georgia, International Journal of Social, Management, Economics and Business Engineering Vol:8 No:2. http://waset.org/publications/9997562/local-investment-climate-and-the-role-of-sustainable-fdi-the-case-of-georgia

- Charaia V., 2014. Role of FDI for Countries Economic Development. The Case of Georgia. 9th Silk Road International Conference "Business, Economics, International Relations and Education.

http://silkroad.ibsu.edu.ge/silkroad/index.php/silkroad/silkroad9th/paper/viewPaper/292

- CharaiaV.,2016. Economics of Conflict: Core Economic Dimensions of the Georgian-South Ossetian Context.International Journal of Social, Behavioral, Educational, Economic, Business and Industrial Engineering Vol:10, No:10.

- Dunning, J. H. 1995. Reappraising the eclectic paradigm in the age of alliance capitalism. Journal of International Business Studies, 26, 461–491.

http://www.rcmewhu.com/upload/file/20150527/20150527105500_7077.pdf

- Global Competitiveness Report 2013-2014, World Economic Forum. http://www3.weforum.org/docs/WEF_GlobalCompetitivenessReport_2013-14.pdf

- Anguridze, O., Charaia V., Doghonadze I., (2015). Security Problems & Modern Challenges of the Georgian National Currency. Ivane Javakhishvili Tbilisi State University.http://analytica.tsu.ge/www/files/2015/07/Security-Problems-Modern-Challenges-of-the-Georgian-National-Currency2.pdf

- Mirimanova N., at all., 2013.“Trans-Ingur/i economic relations…”International Alert, http://www.international-alert.org/sites/default/files/Caucasus_TransInguri_EconRelationsRegulation_EN_2013.pdf

- V. Charaia, 2016. The Financial Side of the Conflict: The Case of the Georgian-South Ossetian Conflict. Cost of Conflict: Core Dimensions of the Georgian-South Ossetian Context. George Mason University. Pp. 46-51. http://scar.gmu.edu/cpp/cost-of-conflict

- Papava V., Charaia V.,2014. “Regional Railways in the Central Caucasus and Georgia’s Economic Interests”, Geo-Economics, Volume 8, Issue 1-2. pp. 58-67.

http://papava.info/publications/regional-railways-en.pdf

- World Investment Report 2016. UNCTAD.

http://unctad.org/en/PublicationsLibrary/wir2016_en.pdf

- სიხარულიძედ., 2012. „უცხოურიინვესტიციებისმოტივაციებიდამისიგავლენასაქართველოსეკონომიკაზე (ინგლისურენაზე),ეკონომიკადაბიზნესი, 16, თბილისი, გვ. 61-78.

http://www.tsu.edu.ge/data/file_db/economist_faculty/ekonomika%206-2012.pdf

- ჭარაიავ., 2014. „წნეხიპირდაპირიუცხოურიინვესტიციებისძლიერველზე“, ეკონომიკადაბიზნესი, 14. გვ. 109-122.

http://www.tsu.edu.ge/data/file_db/economist_faculty/ekonomika4.pdf

[1]მასალები მოცემულია 2016 წლის პირველი კვარტლის მონაცემების ჩათვლით.

[2]შედარებისთვის, 2013 წელს ლუქსემბურგისთვის აღნიშნული მაჩვენებელი 50 ათას აშშ დოლარს შეადგენს, ესპანეთი – 900, რუსეთი – 500, საფრანგეთისთვის – 100, გაერთიანებული სამეფოსთვის – 75. http://eucham.eu/charts/153-2015-03-foreign-direct-investment-per-capita-in-europe